개인사업자가 국민연금을 가입해야하는 것인지 헷갈릴 때가 많습니다. 결론부터 말씀드리면 개인사업자도 국민연금을 의무적으로 가입해야 합니다. 1인 사업장의 경우 지역가입자로 가입해야 하고, 직원을 1명 이상 고용한다면 사업장가입자로 가입하고 지역가입자 자격은 상실하게 됩니다. 이번 포스팅에서는 개인사업자 국민연금 가입에 대해 자세히 알아보겠습니다.

1. 지역가입자

개인사업자이면서 1인 사업장의 경우 지역가입자로 가입해야 합니다.

1) 가입대상

만 18세 이상 만 60세 미만이면서 국내에 거주하는 국민으로서 사업장가입자가 아닌 사람은 당연히 지역가입자가 됩니다. 쉽게 말하면 직장에 다니지 않는 사람들은 전부 지역가입자가 됩니다.

* 공무원연금, 사학연금 등을 수령하게 될 직원이거나 기초수급자는 가입대상에서 제외됩니다.

2) 신고사항

지역가입자 자격을 취득하거나 상실하게 되면 그 사실을 국민연금공단에 신고해야 합니다.

① 사업장가입자(직장가입자) 였다가 퇴직한 경우

직장을 다니다가 사업을 하게 되면 지역가입자 취득(소득) 신고를 해야합니다.

② 만 18세 이상으로서 소득이 생기게 된 경우

직장을 다니지 않지만 만 18세 이상으로서 소득이 생긴 경우에는 취득(소득) 신고를 해야합니다.

③ 납부예외신청 중에 소득이 있게 된 경우

아래에서 설명할 납부예외인 경우들에 해당했으나 소득이 생기게 된 경우 납부재개신고를 해야합니다.

3) 취득 및 상실신고

① 원칙

취득 및 상실신고는 가입자 본인이 하는 것이 원칙이나, 부득이한 사유가 있다면 배우자 또는 기타 그 가족이 신고를 대리할 수도 있습니다.

② 신고기한

신고기한은 해당 사실이 발생한 날이 속하는 달의 다음 달 15일까지 입니다.

③ 신고방법

국민연금공단에 방문하거나 전화, 우편, 팩스에 의한 신고도 가능합니다. 다만 입증서류가 필요 없는 경우에만 전화로 신고가 가능합니다.

* 취득 신고의 경우, 국민연금공단 홈페이지 또는 모바일 앱을 통해 가능합니다.

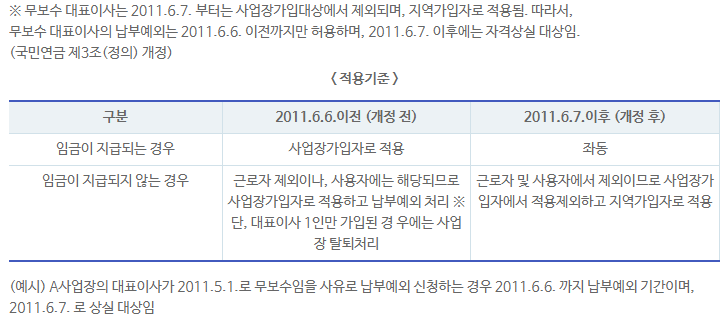

4) 납부예외 및 납부재개

① 납부예외

납부예외란 국민연금에 가입한 상태에서 사업중단이나 휴직 등의 사유로 연금보험료를 납부할 수 없는 경우 납부를 면제해주는 제도입니다.

납부예외 사유에는 사업중단, 실직, 휴직, 병역의무, 학생, 재소자, 보호 및 치료감호시설 수용자, 행불자, 성직자, 장애인, 행위무능력자 등이 있습니다.

② 납부재개

납부예외 기간이 종료되거나 납부예외기간 중에 소득이 발생하면 납부예외 사유가 종료되어 납부재개를 해야 합니다.

* 납부예외기간에는 보험료를 납부하지 않으므로 이 기간은 가입기간에 포함되지 않고 연금급여 산정 시 그 만큼 연금액이 줄어들게 됩니다.

** 납부예외기간 동안에는 가입 중인 것이 인정되므로 납부예외 중에 장애를 입거나 사망하게 되면 장애연금 또는 유족연금을 받을 수 있습니다.

*** 납부예외자 중 납부재개 시 연금보험료를 지원해주는 제도도 시행중이니 참고해주세요.

5) 기준소득월액의 결정

기준소득월액이란 연금보험료를 책정하기 위한 실제소득을 기초하여 일정 범위 내에서 정한 금액을 말합니다. 월소득이 일정하지 않은 경우 월평균 소득을 계산해서 신고하시면 됩니다.

6) 농어업에 대한 연금보험료 국고보조

농어업인 지역가입자 또는 농어업인 지역임의계속가입자는 국고보조를 받게 됩니다.

* 종합소득이 6천만원 이상이거나 재산세 과세표준의 합계액이 10억원 이상인자는 농어업인에서 제외됩니다.

2. 사업장가입자

개인사업자이면서 직원을 1명 이상 고용했다면 사업장가입자(이하 직장가입자)로 가입해야 합니다.

1) 가입대상

직원을 1명 이상 고용한 사업장의 경우 외국인을 포함하여 모두 국민연금에 가입해야 합니다.

2) 신고사항 및 취득, 상실 신고

사업장 사용자(이하 사장)은 사업장가입자(이하 직원)가 사업장에 입사하거나 퇴직한 경우 그 사유가 발생한 날이 속하는 달의 다음 달 15일 까지 국민연금공단에 취득, 상실 신고를 해야 합니다.

3) 소득월액 신고 기준

사업장에 입사(복직)한 근로자의 소득월액은 사용자가 근로자에게 지급하기로 약정했던 금액으로, 입사(복직) 당시 지급이 예측 가능한 모든 근로소득을 포함해야 합니다.

직장가입자의 연금보험료는 기준소득월액의 9%이며, 사장과 직원이 각각 절반씩 부담합니다.

4) 납부예외 및 납부재개

① 납부예외

납부예외의 정의는 위에 설명한 지역가입자의 납부예외와 같습니다. 납부예외 및 납부재개 신고의무자는 사장이며 해당 사유발생일의 다음 달 15일까지 입니다. 사업장가입자의 경우 납부예외 사유가 다양한 만큼 자세히 말씀드리겠습니다.

* 해외 파견 중인 사업장가입자는 납부예외 신청 대상이 아닙니다. 따라서 국내에서 급여를 지급받지 않는 경우에도 계속하여 사업장가입자로 연금보험료를 납부해야 합니다.

** 휴직중인 경우 휴직기간 중 급여가 휴직 직전 적용중인 기준소득월액의 50% 미만인 경우에 한하여 납부예외가 인정됩니다.

*** 병역법 제3조의 규정에 의한 병역의무를 수행하는 경우 납부예외가 인정됩니다.

② 납부재개

납부예외 기간이 종료되거나 납부예외기간 중이라도 납부예외 사유가 종료된 경우 납부재개 신고를 해야합니다.

참고자료 : 국민연금 홈페이지

<함께보면 좋은 글>

2023년 최저임금, 최저시급, 계산법

2023년 최저임금은 연봉기준 24,126,960원이고, 월급기준 2,010,580원, 시급기준 9,620원 입니다. 최저임금 계산은 주 40시간, 유급주휴 8시간을 포함하여 산정된 금액입니다. 2023년 최저시급은 2022년 대

jomosi.tistory.com

연말정산 간소화서비스 미리보기 방법

연말정산 간소화서비스, 연말정산 미리보기는 2022년 올해부터 전국민이 이용하실 수 있습니다. 국세청 홈택스에 로그인하여 연말정산 간소화를 클릭하시어 서류 제출을 쉽게 하시고, 연말정산

jomosi.tistory.com

연말정산 인적공제 부양가족 배우자 기준 등록방법

연말정산 인적공제의 기본공제는 본인, 배우자, 부양가족에 대해 1명당 150만원씩 공제됩니다. 추가공제는 기본공제 대상자 중에 만70세 이상의 경우 1명당 100만원, 장애인의 경우 200만원, 근로소

jomosi.tistory.com

'각종꿀팁' 카테고리의 다른 글

| 아이폰 사진 용량 줄이는 법 (0) | 2023.01.04 |

|---|---|

| ktx 취소 수수료 (0) | 2023.01.01 |

| 서울광장 스케이트장 (0) | 2022.12.27 |

| ktx 경부선 시간표 (0) | 2022.12.20 |

| 1회용컵 보증금 제도 (0) | 2022.12.12 |